93

93

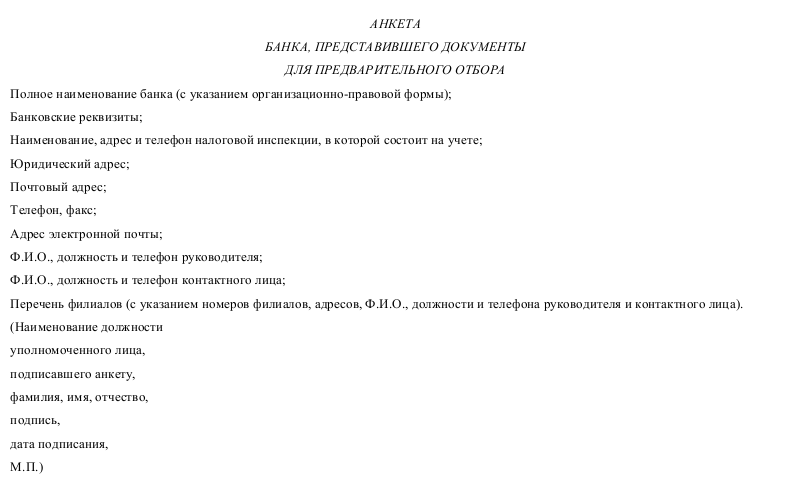

Явное страхование депозитов — это мера, применяемая во многих странах для защиты банковских вкладчиков полностью или частично от убытков, вызванных неспособностью банка выплатить свои долги в срок. Страхования вкладов являются одним из компонентов системы безопасности финансовой системы, которая способствует финансовой стабильности. В случае возмещения, составляется анкета банка, в отношении которого наступил страховой случай. Пример шаблона и правила заполнения формы документа приведены ниже.

Почему существует

Банки-кредиторы предоставляют или инвестируют большую часть денег, депонированных с ними, а не сохранение всех сумм. Если многие из заемщиков не смогут погасить свои ссуды в срок, кредиторы банка, в том числе его вкладчики, рискуют потерять средства. Поскольку они полагаются на депозиты клиентов, которые могут быть изъяты практически без уведомления.

Банки, испытывающие финансовые затруднения, склонны к банковским тратам, когда вкладчики стремятся своевременно изымать средства перед возможной банковской несостоятельностью. Поскольку сбои банковских учреждений могут вызвать широкий спектр событий, включая экономические спады, поддерживаются схемы страхования вкладов для защиты вкладчиков, чтобы их средства не подвергались риску.

Страхование вкладов было сформировано для защиты небольших единиц банковских структур, когда существовали правила ветвления. Для защиты заполняется анкета банка, в отношении которого наступил страховой случай.

Многие национальные страховщики депозитов являются членами Международной ассоциации, созданной для содействия стабильности финансовых систем путем содействия международному сотрудничеству и поощрения широких международных контактов между страховщиками депозитов и другими заинтересованными сторонами.

Как это работает

Учреждения по страхованию вкладов по большей части контролируются государством или создаются частью центрального банка страны. Некоторые из них являются частными с государственной поддержкой или полностью руководимые частными лицами.

Россия приняла закон о страховании вкладов в декабре 2003 года и учредила в 2004 году Национальное агентство по страхованию вкладов. И обязательным требованием теперь является анкета банка, в отношении которого наступил страховой случай.

До 2004 года российская банковская система была разделена. Обязательства государственного Сбербанка были гарантированы законом, а другие банки никоим образом не застрахованы, создавая несправедливое преимущество для Сбербанка. Закон касается только вкладов физических лиц.

Максимальная компенсация ограничена 1 400 000 рублей. В 2008 году средства превысили 68 млрд. рублей и было зарегистрировано 15 «страховых случаев» (банкротство), в результате чего сумма выплаты составила 350 миллионов рублей.

Агентство создано как государственная корпорация, управляемая совместно Центральным банком и правительством России. Членство в Международной страховой ассоциации является обязательным требованием для любого банка, работающего с деньгами частных инвесторов. Центральный банк России использовал прием банков в систему ОВД для отсечения несостоятельных банков и отмывателей денег.

Экономическое влияние

Когда национальное государство имеет схему страхования депозитов, иностранные инвесторы (ака-вкладчики-нерезиденты) чаще пассивно вносят большие суммы денег в банки указанного национального государства (у которого есть схема страхования банковских депозитов).

Наличие схемы страхования банковских вкладов (для всех практических целей) гарантирует, что национальное государство будет иметь более высокую ставку пассивных иностранных инвестиций (в пределах страховой суммы).

Пассивные иностранные инвестиции в финансовую систему национального государства позволяют сделать больше кредитования, когда условия глобальной финансовой системы ограничивают объем выдаваемых денег.

Страхование вкладов позволяет банкам увеличивать денежную массу, при этом недофинансированные банки могут пострадать от банковского рейса, который предотвращается страхованием. Это стимулирует инфляцию.

Риски

Недоброжелатели страхования депозитов заявляют, что схемы вводят проблему морального риска, поощряя как вкладчиков, так и банки к чрезмерным рискам. Без страхования депозитов банки будут конкурировать за депозиты, поскольку вкладчики предпочли бы безопасные банки над рискованными банками для защиты своих денег. При страховании вкладов банки могут принимать чрезмерные риски, поскольку вкладчики не боятся за безопасность своих депозитов и, таким образом, не перекладывают свои деньги на более безопасные банки. Риски разделяют все банки, безопасные или рискованные.

Если страхование вкладов предоставляется другим бизнесом или корпорацией, как и другие договоры страхования, существует презумпция того, что страховая корпорация взимала бы более высокие ставки или просто отказывалась покрывать банки, которые занимались чрезвычайно рискованным поведением, тем самым решая проблему морального риска, одновременно снижая риск бегства банка.

Образец заполнения бланка